火災保険の見直し

前回は医療保険についての見直しを行いましたが、今回は火災保険についての見直しです☆

▼医療保険の見直し記事はこちら

今加入している火災保険は?

我が家は持ち家なのですが、

ういえばローン契約時に火災保険に加入していたなぁ…?(おそらく)

ぐらいの認識で、恥ずかしながら火災保険についてあまり補償内容や保険料について意識してきませんでした(;^ω^)

これを機に、現在加入している火災保険の補償内容について改めて確認してみました!

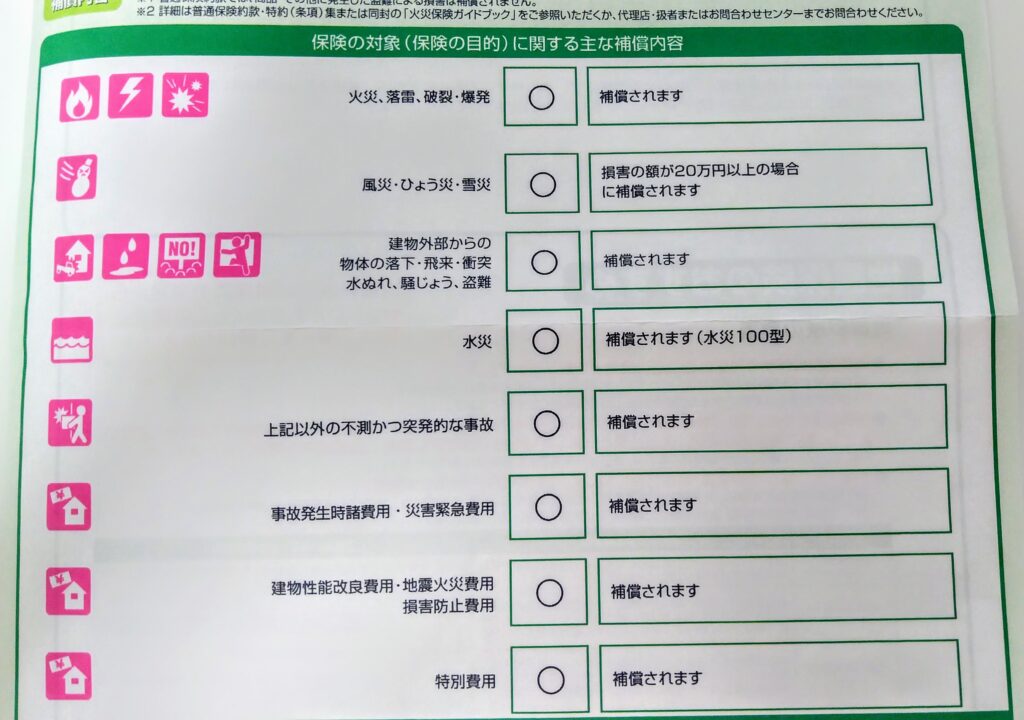

火災保険の主な補償内容

保険会社から送られてきた契約内容の冊子を引っ張り出して、補償内容を確認してみました

定期的に契約内容の通知が届くのですが、保管だけして中身はほとんど見ていませんでした…(反省)

- 保険会社:あいおいニッセイ同和損害保険

- 保険種類:住居建物総合保険

- 満期返戻金:なし

- 保険期間:35年

- 保険料:101,290円(長期一括払い)

- 評価基準:新価

- 約定割合:100%

- 基本契約の保険金額:●●●千円

火災保険って純粋に火災で生じた損害しか補償されないのだと思っていたのですが、補償内容の記載を見る限り<火災だけではなく様々な事故に対して補償される>のですね!

後にFPで勉強した際は、火災保険で基本的に補償される対象は【からいはばくふうひょうせつ!(火・雷・破・爆・風・雹・雪)】と覚えました

災害以外の突発的な事故も補償対象だワン!

そうなんです、火災保険では「不測かつ突発的な事故」も補償してもらえるのです

保険会社からいただいた火災保険ガイドブックで「不測かつ突発的な事故」の例としてあげられていたのが

という事故です

何かを落としたり、ぶつけたりして部屋の壁や床をつけたりするようなちょっとした事故って、日常的に起こりえますよね

特に私はおっちょこちょいなので、よくやってしまいますw

ささいな傷や痛み等では保険会社の判断によっては補償対象とならないケースもあるとは思いますが、今後もし突発的な事故で部屋を傷つけてしまった場合は、まずは保険会社に連絡して補償対象となるか確認してみようと思います

保険料をきちんと支払っているわけですから、万が一の場合は火災保険を上手に活用したいですね

現在の火災保険料は1年あたり2,894円

住宅ローン契約時に代理店の勧められるままに契約した火災保険ですが、補償内容や保険料を見直してみると、保険料に見合った補償内容だったので特に不満はないです

保険料は契約時に一括支払いで101,290円でした

当然、以後の保険料は一切発生しません

35年の保険期間ですので、1年あたりの保険料は2,894円です

1年間でこの金額なら、かなり安いように感じました

とはいえ、相場はどのくらいなのか知りたかったので、価格コムのサイトで調べてみました

今回利用した相場シミュレーションのサイトはこちら▼

価格.com 火災保険料の相場・シミュレーション

9社での相場シミュレーションは、10年間の保険料が39,600円~49,040円でした(2020年9月時点)

1年あたりでは3,960円~4,904円となるので、現在加入中の火災保険は安価で契約していたことがわかりました

近年多発する大規模な自然災害被害による影響を踏まえ、2024年10月に火災保険料の値上げや長期割引率の引き下げ等の改定が予定されています

自然災害が増加傾向にあるので今後も、定期的な値上げが予想されます。火災保険はとても大切ですので、未加入の方は早めの検討を!

【結論】我が家の火災保険は現在加入中のものでOK

今回は、現在契約中の火災保険の補償内容と、火災保険料(契約時に一括払い)を確認しました。

結論として、

- 火災以外にも雷や風災、雪災などの自然災害や突発的な事故など、補償内容が幅広いこと

- 相場よりも保険料が安く抑えられていること

が分かりました。

これ以上安く抑えることは難しいかもしれませんが、試しに一括見積もお願いしてみようと思います

見積りの結果、現在と同じ補償内容の上で大幅に安くならない限りは、このまま現在加入しているあいおいニッセイ同和損害保険の火災保険で継続しようと思います

どんなに火災保険料が安くなっても、補償内容が減ってしまうのではあまり変える意味がありませんからね…

火災事故は頻度は低いものですが、起きてしまったら損害が大きい事故ですので、万が一保険会社を変える際は補償内容をしっかり確認してからにしようと思います

まとめ:いざという時のためにも、火災保険の補償内容を把握しておこう

- 現在加入中のあいおいニッセイ同和損害保険の住居建物総合保険は相場よりも安い

- 補償内容(保険金額や補償対象)も建物の価格からみて、ほぼ満足できる内容

- 2022年10月以降は火災保険料の値上げや長期割引率の引き下げ等の改定が実施されているので、他社へ変更するメリットは薄い

火災保険については、他の固定費に比べてあまり日ごろ意識する機会がないかもしれませんね

私は契約時に一括で払ってしまったこともあり、特に固定費であるという意識がありませんでした

一括払いか年払いか、月払いかの違いだけで、火災保険料も固定費であることに変わりはないんですよね

見積もりをするだけなら無料なので、

- 今加入している火災保険料が高い

- 補償内容をもっと手厚くしたい

などと感じた方は、一括見積サイトなどで相場を確認してみることをお勧めします☆

コメント